طراحی سیستم بودجه ریزی عملکردی PBB عبارت است از برنامه عملکرد سالانه به همراه بودجه سالانه که رابطه میان میزان وجوه تخصیص یافته به هر برنامه با نتایج بدست آمده از اجرای آن برنامه را نشان می دهد.

با خدمات تضمینی بودجه ریزی عملیاتی توسط متخصصین گروه مالیاتچی ، نتایج کسب و کارتان را بهبود ببخشید

بودجه ریزی عملیاتی چیست ؟ مفهوم/هدف بودجه ریزی عملیاتی چیست ؟

اینها سوالاتی است که اغلب در ذهن بودجه ریزان است به منظور پاسخ به این سوالات متخصصین گروه خدمات حسابداری مالیاتچی مطالبی را جهت آشنایی مخاطبین تهیه کرده است.

عبارت است از برنامه عملکرد سالانه به همراه بودجه سالانه که رابطه میان میزان وجوه تخصیص یافته به هر برنامه با نتایج بدست آمده از اجرای آن برنامه را نشان می دهد.

بعبارت دیگر در بودجه ریزی عملیاتی محصولات و خدمات فرآیند ها را می بلعند. فرآیند ها و فعالیت ها منابع را می بلعند. PBBبه دنبال مصرف اثر بخش منابع و انجام فرآیند های کارآمد می باشد

چند نکته کلیدی در بودجه ریزی عملیاتی :

- میزان اعتبار تخصیص یافته تعیین کننده میزان تحقق اهداف است.

- فرایندها از بالا به پایین و برعکس به طور همزمان است.

- شاخص های ارزیابی و سنجش عملکرد مشخص هستند.

مزایای بودجه ریزی عملیاتی بشرح زیر است:

- فرایندی است که همه مدیران درگیر هستند.

- اطلاعات مناسبی به دست می دهد.

- منابع به نحو موثرتری تخصیص می یابد.

- می توان رابطه بین منابع به کار رفته و عملکردها را بدست آورد

- یک سیستم جامع سنجش و ارزیابی عملکرد برنامه استراتژیک است.

- قیمت تمام شده تمام اقلام کاملا روشن است.

- وسیله مناسبی برای بهبود عملکرد است.

- استفاده از خدمات پیمانکاران را تسهیل می کند.

با خدمات تضمینی بودجه ریزی عملیاتی توسط متخصصین گروه مالیاتچی ، از مزایای بودجه ریزی عملیاتی بهره مند شوید.

معایب بودجه ریزی عملیاتی بشرح زیر است :

- نیازمند صرف زمان و رهبری قوی است.

- تعریف فعالیت های تشکیل دهنده برنامه سخت است.

- شناسایی هزینه فعالیت ها نیازمند زمان و انرژی مضاعف است.

- تعریف شاخص های عملکردی مشکل است.

با خدمات تضمینی بودجه ریزی عملیاتی توسط متخصصین گروه مالیاتچی ، معایب بودجه ریزی عملیاتی را به حداقل برسانید.

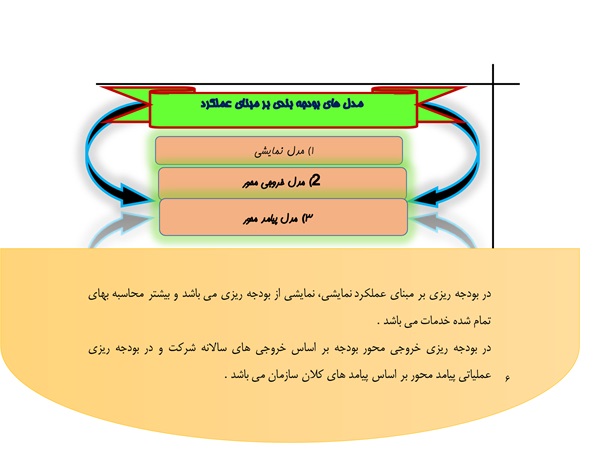

مدل های بودجه بندی بر مبنای عملکرد

- مدل نمایشی

- مدل خروجی محور

- مدل پیامد محور

بودجه عملکردی نمایشی:

- تنها به تهیه فرم های مربوطه و شناسایی خدمت سازمانها و قیمت تمام شده بسنده می کند

- نمایشی از بودجه عملیاتی است.

- اعتبارات بر اساس عملکرد تخصیص نمی یابد.

- با هدف افزایش شفافیت بدون برقراری ارتباط بین خروجی ها و ورودی ها تنها به نشان دادن میزان ارتباط ریالی هر خروجی با ورودی بسنده می شود.

بودجه عملکردی خروجی محور:

- به شناسایی خروجی ها می پردازد.

- تنها به تعیین اهداف سالانه بسنده می کند و به هدف گذاری بلند مدت نمی پردازد.

- از روش های حسابداری قیمت تمام شده برای محاسبه بهای تمام شده هرواحد خروجی استفاده می گردد.

- تخصیص اعتبارات بر اساس میزان تحقق اهداف کمی سالانه صورت می گیرد.

بودجه عملکردی پیامد محور:

- در این نوع بودجه عملکردی در کنار شناسایی خروجی ها و فعالیت ها به شناسایی پیامدها (اهداف بلند مدت) نیز اقدام می کند.

- تخصیص بودجه برمبنای تحقق اهداف بلند مدت انجام می شود.

سه مولفه اساسی بودجه ریزی بر مبنای عملکرد با مشاورین گروه مالیاتچی

نظام بودجه ریزی عملکردی چه در مرحله تدوین بودجه و چه در مرحله اجرای بودجه به ترتیب در سه مرحله به تکامل می رسد:

- برنامه ریزی (سند چشم انداز و برنامه های پنج ساله توسعه کشور وبرنامه های سالانه دستگاه ها و….)

- مدیریت بهای تمام شده (حسابداری تعهدی و مستند سازی فرآیند ها و فعالیت ها و مدیریت هزینه)

- مدیریت عملکرد (ارزیابی عملکرد و حسابرسی عملکرد)

مدلهای بودجه ریزی عملیاتی دنبال دو هدف اصلی هستند:

- تدوین بودجه ایی اثربخش

- بهبود عملکرد سازمان

مدلهای بودجه ریزی عملیاتی بر دو محور اصلی استوار است:

- بهبود کارایی

- بهبود اثربخشی

تاکید بر دو محور اصلی بودجه ریزی عملیاتی نیازمند اطلاعاتی بشرح زیر است:

- روشن بودن میزان تقاضا برای کالا یا خدمات

- روشن بودن میزان کار و فعالیت

- اطلاعات درباره بهره وری و کارایی عملیات

- اطلاعات درباره اثربخشی فعالیت های سازمان

ویژگیهای بودجه ریزی عملیاتی

- مشارکت همه در بودجه ریزی

- پیگیری افق های بلند مدت

- استواری بر مبنای نتایج

- انعطاف پذیری و ارائه آزادی عمل به مدیران

- تاکید بر برنامه ریزی

- روشن بودن سطوح مورد انتظار از عملکرد

- روشن بودن ارتباط بین منابع و نتایج مورد انتظار

در بودجه ریزی عملیاتی مشکلاتی در پیوند دادن منابع و نتایج وجود دارد:

- سنجش عملکرد

- پیچیدگی فرایند پاسخگویی به دلیل تقسیم مسئولیت ها

- ابهام در اهداف مورد انتظار

مراحل بودجه ریزی عملیاتی

- شناسایی رسالت ها، آرمانها، مقاصد و اهداف

- پیوند اطلاعات برنامه ریزی راهبردی با بودجه

- یکپارچه سازی شاخصهای عملکرد در چارچوب بودجه

- گزارش نتایج بر اساس شاخصهای عملکرد

فواید بودجه ریزی عملیاتی را می توان بشرح زیر عنوان داشت :

- افزایش پاسخگویی و کارایی

- افزایش اطلاعات سیاست گزاران

- بهبود مدیریت عمومی

- بهبود ارزیابی برنامه ها

- شناسایی فرصت های همکاریهای بین سازمانی

- بهبود ارتباط سازمان ها با شهروندان

مراحل بودجه ریزی عملیاتی(اجرایی) را می توان بشرح زیر عنوان داشت :

۱- جلب موافقت و تعهد نقش آفرینان (اجماع سطوح مختلف بسیار مهم است)

گاهی مشکلات در صورت عدم تحقق موافقت نقش آفرینان بوجود می آیند از جمله :

عدم تحقق واقعی سنجش عملکرد و بهبود عملکرد

عدم توافق در شاخص های مربوط به ارزیابی عملکرد و عدم تمکین در مقابل شاخص ها

مراحل بودجه ریزی عملیاتی(اجرایی)

۲- تنظیم برنامه زمانی برای اجرا مراحل بودجه ریزی عملیاتی(اجرایی)

شامل:

- ابلاغ دستورالعمل بودجه به سازمانها

- نظرخواهی از شهروندان

- تکمیل اسناد بودجه ایی

- برگزاری جلسات با نمایندگان برای تشریح اسناد بودجه ایی

- ارجاع به مجلس، معرفی ابعاد جدید، تصویب و ابلاغ

عوامل موثر بر طول دوره اجرا مراحل بودجه ریزی عملیاتی(اجرایی)

وضع قوانین مربوط

شفافیت برنامه راهبردی

آشنایی و تجربه سازمان

پیچیدگی سیستم های داده های موجود

روشهای اجرای بودجه ریزی عملیاتی :

تدریجی

یکباره

مزایای رویکرد تدریجی

فرصت آزمون و اصلاح سیستم را فراهم می کند

قبل از اجرای کامل مشکلات نمایان می شود.

امکان جلب حمایت سازمان های غیر آزمایشی را فراهم می کند

معایب رویکرد تدریجی

زمان اجرای آن طولانی است.

ممکن است مجریان نیرو و انرژی اولیه را از دست بدهند

اجرای همزمان دو سیستم بودجه ریزی مشکل است.

مزایای رویکرد یکباره

زمان اجرا کمتر است.

می توان برای همه سازمانها یکسان آموزش داد.

برای تغییر انگیزه های لازم را فراهم می کند.

معایب رویکرد یکباره

صرف زمان زیاد برای هر سازمانی به طور همزمان دشوار است.

ممکن است به اشتباهات پر هزینه منجر شود.

عوامل موثر در انتخاب سازمانها برای اجرای بودجه ریزی عملیاتی

پذیرش تغییر

سهولت سنجش

حجم بودجه

۳- تامین آموزش لازم در بودجه ریزی عملیاتی در این رابطه موارد زیر باید مد نظر باشد:

- افزایش ظرفیت های لازم برای اجرا بودجه عملیاتی و پرورش قابلیت ها (ظرفیت های سازمان مرکزی)

- جلسات توجیهی یا کارگاه های آموزشی سنجش عملکرد، برنامه های راهبردی و … برای مدیران

- تدوین دستورالعمل ها و رهنمودهای بودجه ایی

- آموزس مستمر

۴- بررسی و توسعه برنامه های راهبردی

۵- ایجاد سیستم اطلاعات و حسابداری قیمت تمام شده

- پیوند فعالیت ها با نتایج عملکرد

- تعیین اولویت راهبردها بر اساس هزینه ها

- شناسایی هزینه های اجرایی

۶- ارزیابی عملکرد و گزارش نتایج

۷- فراهم کردن زمینه های مدیریتی

۸- اقدامات نهایی شامل:

- پاداشها

- تنبیه ها

پاداشها شامل:

- افزایش منابع مالی کلی برنامه ها

- افزایش انعطاف پذیری بودجه ایی

- معافیت سازمان از برخی الزامات گزارش دهی

- اجازه انتقال مبالغ صرفه جویی شده به سال بعد

- تقدیر از کارکنان و مدیران بخاطر دستاوردها

تنبیه ها شامل:

- دستور بازرسی مدیریتی

- محدود کردن منابع مالی سازمان

- حذف منبع مالی سازمان

- کاهش حقوق مدیران

- حذف مسئولیت های سازمانی

- تعویض مدیران یا استقرار یک گروه نظارتی

مشکلات بودجه ریزی عملیاتی چیست :

- مشکلات اجرایی (در امریکا ۱۰ سال طول کشید تا تکامل یابد)

- مشکلات ساختاری (دشواری در تعریف اهداف و مقاصد، محدودیت تحلیل هزینه و متمرکز شدن فرایند بودجه)

شاخصهای عملکرد و نقش آنها در بودجه عملیاتی

- شاخصهای کارایی: به میزان تحقق آرمان یا هدف بدون در نظر گرفتن هزینه ها تاکید میکند (نادرست/اثربخشی)

- شاخصهای اثربخشی: بر نحوه استفاده از منابع بدون توجه ویژه به مقدار خدمات ارائه شده در مقایسه با مقدار منابع به کار رفته (نادرست/کارایی)

- شاخصهای حجم کار : جنبه عملیاتی اهداف را مطرح میکند مثل تعداد چراغهای راهنمایی نصب شده

دلایل سنجش عملکرد در بودجه ریزی عملیاتی چیست ؟

- افزایش پاسخگویی

- بهبود ارائه کالاها و خدمات

- تعیین سطح فعالیت سازمان

- اطلاع رسانی به شهروندان

برنامهریزی راهبردی

- وظیفه قانونی سازمان چیست؟

- قرار است به چه چیزی دست یابیم؟

- چگونه باید به این اهداف برسیم؟

- چگونه از موفقیت خود آگاه شویم؟

استراتژی گذار به بودجهریزی عملیاتی

- تشخیص ضرورت و لزوم ایجاد تغییر

- تشکیل اعتلاف قوی

- انتصاب یک رهبر تغییرات

- اعطای اختیارات و قدرت به عوامل اجرایی تغییر

عناصر استراتژی استقرار بودجه عملیاتی

- برنامهریزی با زمانبندی مناسب

- استفاده از جو مثبت روانی ناشی از موفقیتهای اولیه

- نهادینه کردن تغییرات

با خدمات تضمینی بودجه ریزی عملیاتی توسط متخصصین گروه مالیاتچی ، نتایج کسب و کارتان را بهبود ببخشید

نقطه شروع در بودجه ریزی عملیاتی :

نقطه شروع حرکت اصلاحی بودجه لزوما از دستگاه مرکزی بودجه نیست. چرا که ممکن است با مقاومتهایی همراه باشد.

علتهای مقاومت در برابر تغییر بودجه توسط دستگاه مرکزی مختلف است از جمله آنها:

- ترس از حرکت به سوی ناشناختهها (برنامهریزی و مدیریت قوی)

- ترس از کنترل بودجهای و اعطاء آزادی عمل به مدیران و ایجاد فساد مالی(ارتقای مهارت مدیریت مالی)

- ترس از دست دادن قدرت ناشی از بودجه متمرکز (اعمال فشار از سوی دولت)

- نادیده گرفتن این واقعیت که دستگاه متولی بودجه خود ظرفیت محدودی برای مدیریت تغییر دارد (استفاده از رهبران غیر متولی)

روشها و ابزارهای مدیریت فرایند

- تاکید بر اهداف و مقاصد (نتیجهگرایی بجای ورودی گرایی)

- حفظ تمرکز دستاندرکاران اصلاحات بر اهداف و مقاصد(تاکید جهت توجه به مقاصد

- مثل منشور شهروندی در انگلیس یا نقد ملی عملکرد دولت در امریکا

- ارزیابی عملکرد به عنوان ابزاری برای بهبود(ساز و کار بازخوردی)

- اعمال تشویق و تنبیه (توافقنامههای عملکردی در کشورهای انگلیس، امریکا و …)

- ارتقاء و بروز آوری سیستم حسابداری (تبدیل سیستم حسابداری به سیستم حسابداری تعهدی)

- ارزیابی عملکرد به عنوان ابزاری برای بهبود(ساز و کار بازخوردی)

- اعمال تشویق و تنبیه (توافقنامههای عملکردی در کشورهای انگلیس، امریکا و …)

- ارتقاء و بروز آوری سیستم حسابداری (تبدیل سیستم حسابداری به سیستم حسابداری تعهدی)

با خدمات تضمینی بودجه ریزی عملیاتی توسط متخصصین گروه مالیاتچی ، نتایج کسب و کارتان را بهبود ببخشید