محاسبه انحرافات بودجه در قالب طراحی سیستم بودجه دریک شرکت و یا یک سازمان انجام میگیرد. لذا انحرافات حاصل از اهداف و برنامه ریزی انجام شده در بودجه دوره ای و یا سالانه. نشانگر موفقیت و یا عدم موفقیت یک فرد و یا گروه می باشد.

خدمات کامل انحرافات ، فروش ، خرید ، بهای تمام شده ، انواع هزینه ها،سربار و.. توسط متخصصین با تجربه گروه مالیاتی و حسابداری مالیاتچی

طراحی سیستم محاسبه انحرافات بودجه چیست؟

طراحی سیستم محاسبه انحرافات بودجه یک شرکت و یا یک سازمان بر این پیش فرض استوار است که مدیران می بایست مسئول عملکرد خود و زیر دستان شان و فعالیتهای انجام شده در مرکز مسئولیت خود باشند و انحرافات حاصل از اهداف و برنامه ریزی انجام شده در بودجه دوره ای و یا سالانه نشانگر موفقیت و یا عدم موفقیت یک فرد و یا گروه می باشد .

انحراف از بودجه برنامهریزی شده:

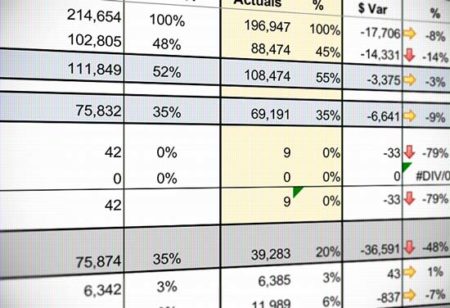

مسئله اساسی در بودجه ریزی ، توجه به انحرافات بودجه در پایان دوره مالی است . بدین منظور می بایست انحراف از بودجه برنامهریزی شده (هزینه و درامد ) تفاوت در هزینههای و درآمد های برنامهریزی شده با بودجه واقعی را محاسبه کرد.

برای شناخت علل انحرافات هزینه ها و فروش ها ، بهای تمام شده ، بودجه فروش وخرید، ابتدا با تعریفی از موارد یاد شده و سپس انواع آنها آشنا شوید. بعنوان مثال (محاسبه انحرافات از بودجه بهای تمام شده).

محاسبه انحرافات از بودجه بهای تمام شده

بهای تمام شده فرآیندی است که از طریق آن، هزینههای کالا و خدمات را تعیین میکنیم. این فرآیند شامل ثبت، طبقهبندی، تخصیص مخارج مختلف و ایجاد صورتهای مالی است. هزینه مبلغی است که باید برای یک کالا یا خدمت پرداخت شود یا منابعی است که در ازای آن کالا یا خدمات داده میشود. اگر هزینه های ثابت و متغیر با هم مقایسه شود میتوان از دو منظر آن را مورد توجه قرار داد. یکی از بعد کل و نرخ آنها و دیگری از بعد زمان مشخص شدن آنها. هزینه متغیر در کل، متغیر بوده و خطی است درحالی که هزینه ثابت در کل ثابت و خطی است.

انحراف بودجه هزینه ثابت و متغیر

اضافه یا کسر جذب سربار به دو انحراف تفکیک میشود؛ یکی انحراف ظرفیت سربار ثابت و دیگری انحراف هزینه سربار ثابت و متغیر. انحراف ظرفیت ناشی از استفاده بیشتر یا کمتر از ظرفیتی است که برای یک دوره درنظر گرفته میشود؛ یعنی انحراف ظرفیت ناشی از میزان استفاده شده از ظرفیتهای تعیین شده یا بودجه شده میباشد و این ظرفیتهای بودجه شده صرفا عوامل سربار ثابت را شامل میشود.

درمقابل، انحراف هزینه سربار هم بخش ثابت سربار و هم بخش متغیر آن را دربرمیگیرد و به ارزانی یا گرانی هزینه سربار نسبت به نرخهای بودجهای مربوط میشود. برای تعیین میزان انحرافات می توان از سیستم بودجه نرم افزار یاس سیستم استفاده نمود که در بازه های زمانی ماهانه و یا سالانه امکان تعریف بودجه را داده و در قسمت گزارشات امکان کنترل بودجه و تهیه گزارش انحرافات تنها با یک کلید میسر شده است .

نتیجه

خدمات کامل انحرافات ، فروش ، خرید ، بهای تمام شده ، انواع هزینه ها،سربار و.. توسط متخصصین با تجربه گروه مالیاتی و حسابداری مالیاتچی